Accueil > Revue de presse > Crédit d’impôt recherche : le rapport que le Sénat a enterré - Lucie Delaporte, (...)

Crédit d’impôt recherche : le rapport que le Sénat a enterré - Lucie Delaporte, Mediapart, 23 juin 2015

Crédit d’impôt recherche : le rapport que le Sénat a enterré - Lucie Delaporte, Mediapart, 23 juin 2015

jeudi 25 juin 2015, par

Le rapport de la sénatrice communiste Brigitte Gonthier-Maurin sur l’usage fait des 6 milliards par an du crédit impôt recherche a été retoqué. Mediapart en publie des extraits et revient avec elle sur les difficiles conditions dans lesquelles ce travail a été mené.

Au pilon. Après six mois d’enquête, le rapport de la sénatrice CRC (groupe Communiste, républicain, citoyen) Brigitte Gonthier-Maurin sur le Crédit impôt recherche (CIR) est parti à la poubelle. Le grand public ne saura rien de l’utilisation effective de ces presque six milliards d’euros par an censés soutenir l’innovation. Quel impact sur la recherche ? Quels effets sur l’emploi des docteurs ? Secret défense ou presque.

Les membres de la commission d’enquête du Sénat, composée à proportion de chaque groupe politique, donc majoritairement à droite, ont, à quelques rares exceptions près, refusé de voter le rapport, le jugeant trop partial : l’ensemble des travaux menés se retrouve donc purement et simplement mis au rebut. Seule la sénatrice EELV Corinne Bouchoux s’était montrée favorable à sa publication. Côté socialiste, depuis que François Hollande a rappelé que le CIR serait sanctuarisé, plus personne n’ose s’attaquer au dispositif et malgré quelques débats internes, c’est bien le rejet du rapport qui a prédominé.

« Je constate qu’on ne peut pas enquêter en France sur l’utilisation de l’argent public dès lors que cela met en cause des intérêts extraordinaires », s’indigne la sénatrice Brigitte Gonthier-Maurin (lire aussi notre boîte noire). « Dans ce pays, il y a quand même des entreprises du CAC 40 qui n’acquittent pas un centime d’euro d’impôt sur les sociétés mais qui touchent du CIR. Voire qui, grâce au CIR, ne paient pas d’impôts. » Tenue au secret fiscal, la sénatrice refuse de pointer tel ou tel groupe mais s’étonne néanmoins que des banques ou des enseignes de la grande distribution, dont la contribution à la recherche est peu probante, bénéficient parfois d’importants montants de CIR. « Pour la grande distribution, on peut imaginer qu’il s’agit de recherche pour savoir comment se passer des caissières », ironise-t-elle.

Avec 20 000 entreprises bénéficiaires, le crédit impôt recherche a explosé depuis la réforme de 2008 qui a permis à de plus en plus d’entreprises d’y être éligibles. Alors qu’il ne cesse de croître et pourrait, selon différentes estimations, atteindre dans les années à venir 9 milliards d’euros, faire un bilan sérieux de l’emploi du CIR n’est sans doute pas superflu. En juillet 2013, un très sévère rapport de la Cour des comptes avait déjà alerté sur les dérives de cette gigantesque niche fiscale. La commission d’enquête du Sénat avait donc pour objet de chercher à comprendre comment les entreprises utilisent le CIR et quelles en sont les conséquences, eu égard aux objectifs officiels de développement de la recherche et de l’emploi scientifique. Trop risqué apparemment. Alors que François Hollande a indiqué, à de multiples reprises, qu’il n’y toucherait pas, mener une investigation sur l’emploi du CIR est, semble-t-il, devenu tabou. « Nous sommes convaincus, à l’issue de six mois de travail sérieux et objectif, de l’utilité du CIR pour à la fois l’attractivité de notre économie et pour lutter à armes égales avec la concurrence européenne et internationale », a expliqué Francis Delattre, le président LR (ex-UMP) de la commission pour justifier son refus de voter le rapport.

Pour Brigitte Gonthier-Maurin, cet épilogue n’est qu’une demi-surprise tant elle a senti, au cours de ces derniers mois, les pressions s’accumuler sur ses épaules. « On a d’abord voulu me dissuader d’être rapporteur de la commission parce que je ne suis pas issue de la commission des finances mais de la commission des affaires culturelles et aussi, il faut bien le dire, parce que de surcroît je suis une femme, communiste ! », s’agace-t-elle.

Problèmes de salles, captation vidéo des auditions parfois impossible, questionnaire soumis au ministère du budget et renvoyé à la dernière minute, le travail de la commission n’a manifestement pas été des plus sereins. « Je n’ai pas non plus été totalement libre de mener les entretiens que je souhaitais », affirme Brigitte Gonthier-Maurin, décrivant une ambiance « extrêmement tendue » au sein de la commission avec un président, Francis Delattre, qui s’excusait à chaque début d’audition vis-à-vis des personnes entendues en rappelant que s’il était contraint de participer à cette commission d’enquête, il allait de soi qu’à part quelques changements à la marge, le CIR serait sanctuarisé… Compte tenu des montants colossaux du CIR, les lobbys n’ont pas ménagé leur peine pour faire savoir tout le mal qu’ils pensaient d’une commission qui risquait de fragiliser ce formidable atout fiscal.

L’intitulé choc de sa commission – « Enquête sur la réalité du détournement du CIR de son objet et de ses incidences sur la situation de l’emploi et de la recherche dans notre pays » – n’était d’ailleurs pas celui qu’elle avait choisi. Aujourd’hui, elle y voit une forme de piège. « Nous voulions au départ nous interroger sur le dispositif du CIR, mais il fallait l’articuler à une question précise. Notre titre initial était “Commission d’enquête sur le CIR et son impact réel en terme de développement de la recherche et de création d’emploi. L’administration du Sénat nous a donc imposé le mot “détournement”, mais que nous entendions au sens : y a-t-il détournement au regard des objectifs fixés par le du législateur ? Or le mot “détournement” a été sciemment brandi pour faire peur en évoquant notamment la fraude fiscale », regrette la sénatrice.

Elle assure pourtant n’avoir jamais été dans une démarche jusqu’au-boutiste : « Je n’ai jamais évoqué l’idée d’une suppression pure et simple du CIR, mais il me semblait utile de faire une photographie du fonctionnement actuel du dispositif. Et ce rapport n’est au fond que cela. »

Que montrait donc de si gênant cette photographie ?

Si 20 000 entreprises bénéficient du CIR, en grande majorité des PME-PMI, ce sont bien, en volume, les grands groupes qui en profitent le plus. Et ce dans la plus totale opacité, démontre le rapport, puisque, concrètement, l’emploi du CIR n’est pratiquement pas contrôlé. Les pouvoirs publics ayant même incité à la plus grande tolérance pour sécuriser ce cadeau fiscal, vendu aux investisseurs étrangers comme une opportunité, comme le révèle un passage du rapport auquel Mediapart a eu accès. « Compte tenu de la sous-administration de la gestion du contrôle », relève le rapport – la RGPP étant passée par là – « et des faibles moyens qui lui sont dévolus, on peut s’étonner que le ministre de l’économie, Michel Sapin, ait d’abord annoncé fin avril dernier la création d’une instance de recours, baptisée “Comité consultatif CIR”. Ce Comité, composé d’experts de la recherche et de l’innovation, doit permettre de “disposer d’une instance de conciliation intervenant avant la fin d’un contrôle fiscal, sur les désaccords portant sur la réalité de l’affectation à la recherche ou à l’innovation des dépenses prises en compte pour la détermination du crédit d’impôt recherche” […] Si cette mesure répond à une préoccupation relayée par certains chefs d’entreprise, dont leur principale organisation, le Medef, elle ne vient pas répondre aux difficultés réelles pointées quant au dispositif de contrôle. »

Certaines entreprises cumulent les dispositifs et touchent le jackpot

À une administration fiscale déjà bien démunie pour contrôler le CIR, Bercy a donc imposé une « instance de conciliation » pour rassurer les entreprises bénéficiaires sur le fait qu’on ne les tracassera pas trop, quoi qu’il arrive. Et qu’importe si les possibilités de fraudes ou de contournements dans les limites de la légalité sont légion.

« Le CIR bénéficie ainsi à des grandes entreprises du CAC 40 dont certaines ont des activités de recherche dont la progression réelle de l’état de l’art est peu probante voire nulle et qui pour certaines n’acquittent aucun impôt sur les sociétés en France. À cela se mêlent des dispositifs d’optimisation fiscale – à notre sens scandaleux – à travers le lieu d’immatriculation de certains brevets. La pratique des prix de transfert et la localisation dans les paradis fiscaux des entités percevant des redevances découlant de ces brevets. Brevets qui, pour partie, sont financés avec du CIR ! Quid alors pour notre pays et son tissu économique et industriel, du retour sur investissement de la mobilisation de créance publique ? » interroge ainsi le rapport.

Certains grands groupes parviennent même à toucher le jackpot en cumulant à la fois du crédit d’impôt compétitivité (CICE) et du CIR. « Nous avons pu constater que certaines entreprises touchent pour le même emploi et du CICE et du CIR. C’est par exemple le cas d’une secrétaire dans le service de R&D, considérée comme contribuant à la recherche, et aussi emploi CICE. On estime le chevauchement des deux dispositifs CICE et CIR entre 360 millions et 600 millions d’euros », affirme Brigitte Gonthier-Maurin.

« Nous sommes confrontés à une floraison de start-up dont il n’est pas inutile de se demander quels sont leurs liens avec des grands groupes et dans quelle mesure ceux-ci ne sont pas tentés de séquencer leur recherche, en la confiant à ces start-up pour leur faire supporter le risque de la recherche et développement. Ensuite, si cela marche, le grand groupe rachète la start-up. Ce sont des cas que nous avons pu observer », assure-t-elle.

Concernant les PME-PMI, la sénatrice considère qu’elles utilisent bien souvent le CIR comme un outil de financement et de crédit parce que les banques ne veulent pas assumer les risques.

L’argument selon lequel le CIR est une arme anti-délocalisation et anti-chômage résiste également mal à l’analyse de cas, comme celui du groupe Sanofi : plus il touchait de CIR, plus il cédait ses unités de recherche. « Le PDG par intérim, Serge Weinberg, a ainsi expliqué devant la commission d’enquête, lors d’une audition ouverte à la presse, comment le groupe français avait décidé de “changer assez profondément [son] modèle de recherche afin d’équilibrer la recherche interne et la recherche externe”. Sanofi touche en moyenne environ 130 millions d’euros de CIR. Dans les faits, cette réorientation s’est traduite en France par la vente par Sanofi d’unités de recherche comme à Toulouse avec des effets très concrets sur les effectifs : toujours selon le PDG auditionné par la commission d’enquête “sur les 650 emplois présents à Toulouse, 80 ont été transférés à Lyon, un plan de départ de 200 emplois et le transfert de 215 emplois à la société allemande Evotect” ; la vente du site de fabrication de médicament de Quetigny à la société française Delpharm ; la suppression de 300 emplois sur le site de Montpellier depuis 2009. Ainsi entre 2011 et 2014, les effectifs de Sanofi en France ont diminué de 11 %, 14 % pour l’ensemble du groupe. Rappelons aussi qu’en 2004, Sanofi avait obtenu pour son OPA sur Aventis la somme de seize milliards d’euros de crédit à taux faible de la part d’un pool bancaire. À l’époque, Sanofi promettait de se servir de cet argent pour développer la recherche ! Si l’on prend l’exemple du constructeur français Renault, les effectifs R&D du groupe sont en diminution constante depuis 2010 (17 854 en 2010 contre 16 308 en 2014). »

Concernant le détail de l’impact du CIR sur l’emploi scientifique, on pourra se reporter à l’enquête des chercheurs du collectif Sciences en marche, auditionnés dans le cadre de la commission d’enquête, qui montrait l’effet nul de cette niche fiscale dans ce domaine.

Cerise sur le gâteau, comme l’établit par ailleurs ce rapport censuré : « Ce dispositif offre également des effets d’aubaine à des cabinets de conseils qui se rémunèrent sur le montage des dossiers CIR, percevant entre 10 et 20 % en moyenne, parfois 30 %, du montant du CIR. L’espace contributif ouvert par la Commission d’enquête sur le site du Sénat a reçu plusieurs témoignages anonymes de salariés expliquant comment leur travail avait été “requalifié” pour entrer dans le dispositif du CIR. »

Le montant de CIR absorbé chaque année par ces activités de conseil représente, selon le rapport, 500 millions d’euros par an.

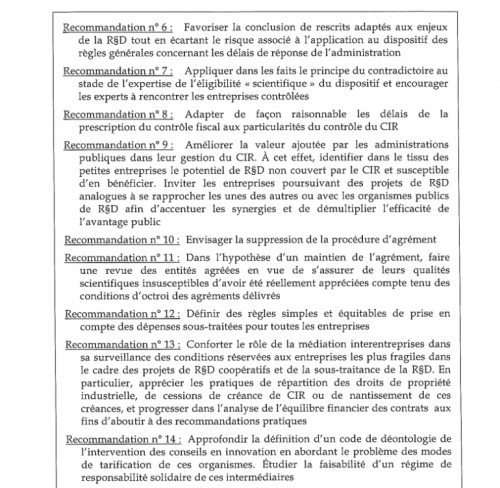

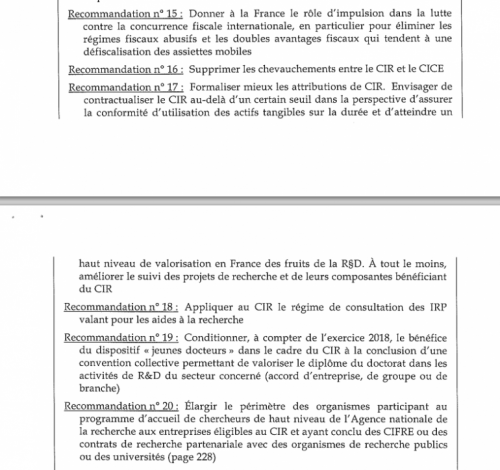

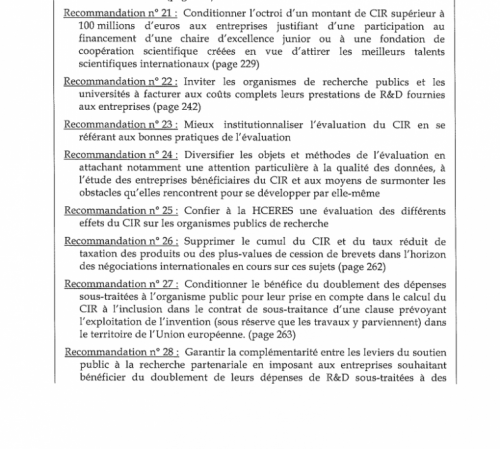

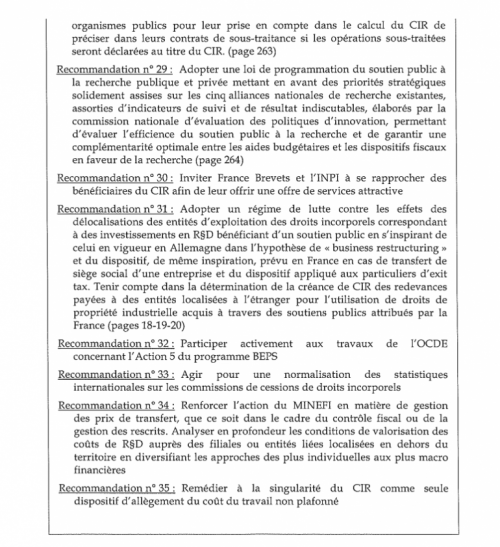

À l’issue de ce travail, un certain nombre de recommandations étaient présentées. Elles sont à lire ici :